サト

サトわたしは一時帰国の際、ルピアを円に両替しています。

この記事では、ルピアを円に「オトクに」両替/送金する方法をご紹介します。

主に、インドネシアの銀行口座をお持ちの場合が対象ですが、そうでない場合も使える方法があります。

サトと申します。

学生時代はインドネシアに留学。

2011年には運だけでインドネシアに日本語学校を設立しました。

10回以上の一時帰国を経て、日本滞在中に使うスマホのSIMを探すのが趣味になっています。あとeSIMの研究も大好物です。

よろしくお願いいたします!

インドネシアに銀行口座がある場合におすすめの方法

まず、インドネシアに銀行口座があるよ!という場合におすすめの方法です。

次の3つをご紹介します。

- Wise(旧TransferWise)を利用する

- CIMB Niaga銀行のキャッシュカード+セブン銀行のATMを利用する

- BCAのドル建て口座を利用する

順番に見ていきましょう。

Wise(旧「TransferWise」を利用する

まず、一番のおすすめがWise(旧TransferWise)です。

こちらは両替と言うより海外送金なのですが、次のようなメリットがあるんですよ。

- 送金手数料が安い

- レートが良心的

- 申込〜入金がスピーディー

また、「送金」なので、これから本帰国するという場合にもおすすめです。

Wiseについて、詳しくは↓の記事にまとめてありますので、よろしければどうぞ。

CIMB Niaga銀行のキャッシュカード+セブン銀行のATMを利用する

次におすすめなのが、CIMB Niaga銀行のキャッシュカードと、セブン銀行のATMを利用するという手です。

CIMB Niaga銀行にルピア建ての口座があるという場合、次の条件を満たせば、CirrusロゴのあるATMでの引き出し手数料が無料になるんですよ。しかも、月20回も!

- 口座の種類が「Octo Saver」または「Tabungan Xtra」

- 前月の月末残高が200万ルピア以上

以前は、残高が1,000万ルピア以上の場合に引き出し手数料が無料だったんですが、条件がゆるくなっています。

また、日本のどのATMを使うかというのも問題ですが、わたしはセブン銀行をおすすめします。

なんせ、セブン銀行からの手数料がゼロだったので! もちろん、Cirrusのロゴもあります。

最近は日本に帰っていないので要確認ですが。

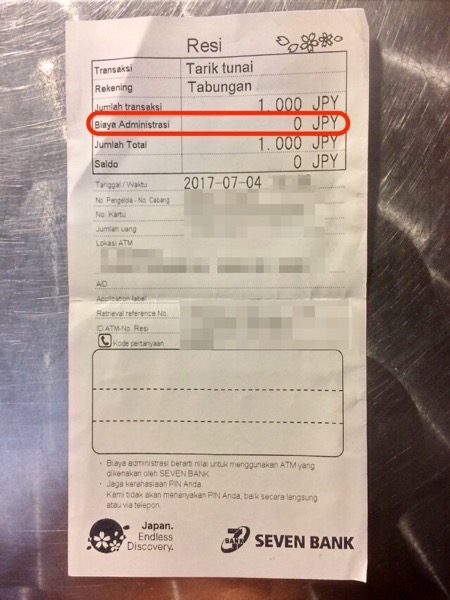

下の写真は、セブン銀行のレシート。「Biaya Administrasi」が手数料なんですが、「0」になってます。

あと、レートもめちゃくちゃいいです。以前、一時帰国したときもこの方法でお金をおろしたのですが、「Yahoo!為替」のレートがそのまま適用されてました。

「Yahoo!為替」のレートは、両替の手数料がないレート。そのレートで両替できるなんて、夢みたいな話です。

CIMB Niaga銀行の口座がないなら、これだけのために開設してもいいんじゃないかと思うレベル。

ただし、おろせるのは1回3万円まで。また、わたしの経験上、1日6万円までしかおろせないようです。

また、この方法は一時帰国(インドネシアの口座を持ったまま)を前提としています。

本帰国される場合はインドネシアの口座を解約しないといけないので、やはりWiseの方をおすすめします。

BCAのドル建て口座を利用する

インドネシアの口座がある場合の最後のおすすめは、BCAのドル口座です。

BCAの場合は、ルピア建て口座の他に、BCA Dollarという米ドル口座があるんですよ。

そして、この口座があると、ルピア⇄米ドルの両替がオンラインでできるんです。

レートもオンラインの取引ということで、現金での取引よりも優遇されますし!

そして、ドルの現金で引き出すことも可能です。

手数料は月々1ドル取られますが、ドルの引き出し手数料はかかりません。

レートのいいときにドルを買っておいて、一時帰国前に現金で引き出し、あとは日本で円に両替。

これでかなり得した気分になるはずです!

いや、実際得してるはずですけど。

ただ、現金を運ぶとなるとどうしてもリスクがつきまとうので、Wiseほどはおすすめできません。

インドネシアに銀行口座がなくても使える方法

次に、インドネシアの銀行口座がなくても使える方法をご紹介します。

それは、まずインドネシアでルピアを米ドルに両替しておき、日本で米ドルを円に両替するという方法です。

- ルピアを米ドルに両替(インドネシアにて)

- 米ドルを日本円に両替(日本にて)

こうすることで、ルピアを円に直接両替するよりは、レートがよくなります。

たとえば①の場合、インドネシアで米ドルと日本円のどちらが手に入りやすいかと言うと、圧倒的に米ドルです。なので、両替の手数料も安いわけです。

②の場合も、日本の両替商の立場で考えた場合、米ドルとルピアを買い取ったとして、その後どちらがさばきやすいかというと、圧倒的に米ドルですよね。需要が全然違いますから。

心配な方は、事前にそれぞれのレートを調べておくといいでしょう。

ちなみに①(ルピア→米ドル)は、ルピアの現金から米ドルの現金への一択になってしまいますが、②(米ドル→円)は最低2択あります。

- 米ドルの現金を円の現金に両替

- 米ドルの現金を銀行のドル口座に入金してから円に両替

①は銀行よりは金券ショップのほうがレートがいいのですが、おすすめは②です。

②のほうが、金券ショップで両替するよりもレートがよくなります。少なくとも、みずほ銀行では。

みずほ銀行だと、ドルを入金する際の手数料が500円とかなり安いので、おすすめです。

サト他の銀行だと、ドルの金額が増えるにつれて手数料も上がるところが多いんですよね……。

たとえば、東京UFJ銀行だと1ドルにつき2円かかるんです。入金するのが250ドル以下なら、手数料が500円以下になるので、それでもいいんですけどね。

あと、みずほ銀行だと、インターネットバンキングで、いつでもドルから円への両替ができます。円は円建ての口座に入りますが。

なので、レートがよくなった! と思ったら、金券ショップなどに行かなくても、その場で両替し、円の口座に入れておけるわけです。しかも、レートもいい。

これはかなり便利です!

まとめ

この記事では、ルピアを円に「オトクに」両替する方法をご紹介しました。

ルピアを有効活用すべく、少しでも手数料から逃れましょう!

一番のおすすめは、やはりWiseです。

事前に手数料もレートもわかるWise、ぜひご利用ください!

また、一時帰国をご検討中の場合、日本での携帯のSIMカードについてお悩みかもしれません。

そんな場合は、次の記事がお役に立つはずです。