サト

サト今日はインドネシアの銀行について、そのいい点を中心にご紹介します。

と思われている方、目ん玉ひんむいて驚くことになるかもしれません!

サトと申します。

学生時代はインドネシアに留学。

2011年には運だけでインドネシアに日本語学校を設立しました。

10回以上の一時帰国を経て、日本滞在中に使うスマホのSIMを探すのが趣味になっています。あとeSIMの研究も大好物です。

よろしくお願いいたします!

いい点

まずは、いい点を3点ほど。

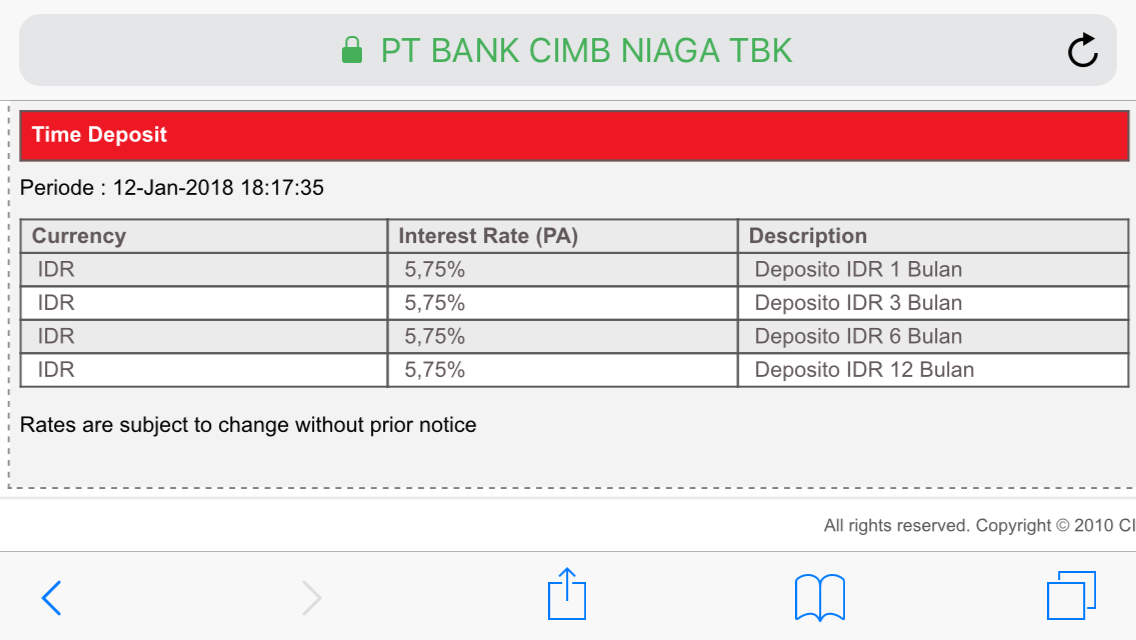

1. 利息が高い&毎月受け取り可!

1点目。利息が高い。物価も年々上昇しているので、当たり前かもしれませんが……。

この記事を執筆している時点で、とある銀行の定期預金の利息は6%弱/年あります。これ、借入金利じゃありませんよ!

しかも。利息を毎月受け取ることもできるんです!

例えば、年間の利息が12万円だとすると、1年待たなくても、1か月ごとに1万円受け取れるということ。

物価が上がっていることを考えると、本当はお金を貯めずにどんどん使ったほうがお得なのですが……。

サト2. 営業時間が長い

次に、営業時間が長いんです。

BNIという大手銀行は、朝8:00から夕方4:00まで。

朝7:30からになっているのは、金曜日です。早すぎる。

さらに、「Weekend Banking」ということで、土曜日も営業しているんです!

そして、わたしが一番お世話になっている、CIMB Niaga銀行。ここは朝8:00から、なんと夕方5:00までがんばってます!

しかもこの銀行は、わたしの町だとショッピングモールにも支店があり、土日も営業。

本当にお客さんのことを考えてるなあ、と思います。

3. 振込みも24時間、365日リアルタイム!

最後に、振込をすると、即着金します。

日本だとインターネットで振込手続きをしても、営業時間を過ぎていたり、土日だったりすると、着金までしばらく待たないといけませんよね。

サトといつも思ってしまうのですが……。

その点、インドネシアだとリアルタイムで着金します。別の銀行に振り込む場合も同じ。これは便利です。

悪い点

悪い点は、毎月手数料が引かれる点でしょうか。

と言っても、だいたい10,000ルピア(80円程度)ですし、銀行によっては、一定以上の預金残高があれば手数料がゼロになるところもあります。

正直、気にならないレベルです。

まとめ

そんなわけで、インドネシアのいい点と悪い点をご紹介しました。

日本の銀行にもみならってほしいなあ、と思ったポイントもあるのではないでしょうか。

ちなみに外国人がインドネシアで銀行口座を開くには、イミグレーションからの滞在許可が必要。

旅行などで訪問しても、残念ながら口座開設はできないということですね……。